企業合并的結果或標志是一個企業獲得了另一個或多個企業(或企業)的控制權。這個包含有兩層含義:一個是取得對于另一個企業或者超過兩個企業的控制權;二是一個或者多個被合并的企業構成一個企業。一個企業后的其他的企業或者超過兩個的控制權。被合并的企業不出現頁的合并。

企業合并的方式

根據被合并方(或被購買方)在合并后是否仍保持獨立法人資格并繼續經營,企業合并包括控股合并、吸收合并和新設合并三種方式。

1.控股合并的特征:(1)收購方通過這一方式取得被收購方的股權,能夠對于其生產經營進行決策,并且后期可以得到收益。(2)被收購方合并之后會保持獨立的法人資格繼續運營,控股合并時候,被收購方成為收購方下的子公司。

2.吸收合并。收購方或者是合并方將另外的企業的全部凈資產合并之后,另外企業的法人地位消失。

3.新成立的合并。參與合并的各方的法人資格消失重新進行法人資格的注冊。

企業合并的類型

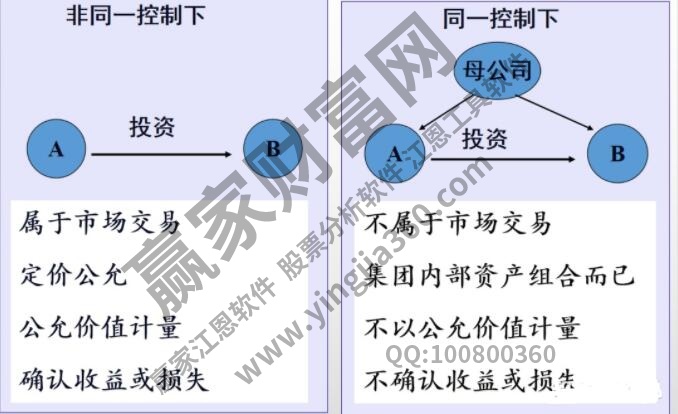

根據參與合并的企業在合并前后是否最終由同一方或多方控制,企業合并可分為兩類:同一控制下的企業合并和非同一控制下的企業合并。

同一控制下的企業合并

同一控制下的企業合并則是參與合并的企業在合并前以及合并后都是一方或者多方以上的控制。

(1)同一控制下的企業合并一般發生在企業集團內部,比如說母公司與子公司或者是集團內容部子公司。集團母公司是最終能夠控制并購前后參與并購的企業的一方。

(2)能夠對并購前后參與并購的企業行使最終控制權的同一當事人,是指最終決定了參與并購企業的財務和經營政策,并能夠根據合同或協議從中獲得利益的投資者群體。

(3)實施控制的及時性要求,是指參與合并的各方在合并前后長期(一年以上)受最終控制人控制。

(4)企業之間的合并是否處于同一控制之下,應當按照實質重于形式的原則來判斷。國有控股企業之間的兼并,即國有企業之間的兼并,不視為同一控制下企業的兼并。

同一控制下企業合并的主要特征:一是從其整個企業的控制人來說,其凈資產上并沒有出現一定的變化;二是參與其中的合并有時候不是自愿交易,不是以公允價值來進行,雙方按照約定的價格很難成為會計基礎,只能夠依據是雙方的凈資產賬面價值來進行。同一控制下企業合并的從其根本上講是兩者合并的股權的合并,不涉及具體的交易。

非同一控制下的企業合并

在非同一控制下的企業合并是指參與合并的各方在合并前后不受同一方或多方最終控制的企業合并。非同一控制下企業合并的特點:1.參與合并的企業無論是一方還是多方都是出于資源的原則;2.在交易過程中,各方都會為了自己的利益進行激烈的討價還價。交易以公允價值為基礎,定價相對公平合理。非同一控制下的企業合并本質上企業之間的股權交易。

上一篇:納斯達克和紐交所有什么區別

下一篇:勞倫斯魔咒怎么來的,勞倫斯

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.hywhcm.com

銷售熱線:0371-65350319

技術支持:13333833889