據了解銀行發行的大部分理財產品無法提前贖回。然而隨著理財市場競爭的日益激烈,一些銀行推出了一些可以提前贖回的理財產品,以提高產品的流動性。銀行理財產品提前贖回一般分為兩種:銀行有權提前贖回,客戶有權提前贖回。

提前贖回的原因,即在銀行提前終止一個理財產品,一般是受外力影響。理財產品的投資者很少有提前贖回的權利。

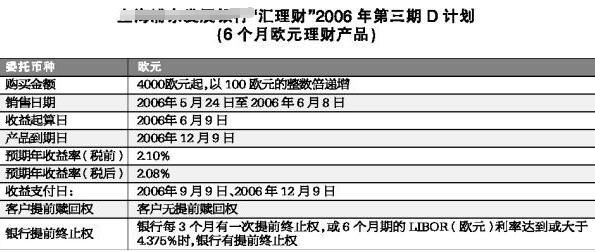

那,這是否意味著理財產品提前贖回呢?當然沒那么簡單。事實上銀行理財產品的提前贖回功能基本上是無效的,因為合同中通常會有一個“特殊條款”,即“本金的提前贖回不能得到100%的保證”,這意味著投資者在提前贖回時不僅會有損失部分本金的風險,還可能支付少量的提前贖回費。此外只有提前終止日的銀行理財產品才能決定是否在終止日提前贖回;否則投資者只能在到期后根據具體期限贖回。在過去兩年多次加息后,銀行大大縮短了理財產品的投資時間,甚至推出了一個月、兩個月和三個月的產品。

但能否提前贖回,取決于銀行理財產品的具體要求。

資產管理新規出臺后,要求打破剛性贖回,銀行的理財產品已經轉化為凈值。然而,市場上現有的保本理財產品數量龐大,新的資產管理規定給予過渡期的時間較短。即使央行宣布將過渡期新的資產管理規定延長至2021年底,銀行整頓保本理財產品的難度也會更大。

為了加快整改,銀行開始強制贖回部分理財產品。最近,許多購買銀行理財產品的投資者收到了銀行等金融機構的通知。由于購買的理財產品不符合《新資產管理條例》的要求,雖然理財產品尚未到期,但需要強制贖回。

有業內人士預測,未來強制贖回會越來越多。如果客戶不愿意贖回,銀行將發布公告,關閉產品并正常清算。總之,為了實現理財產品的凈值轉化,降低資金的成本,銀行將采取各種措施降低目前高利率、保本的理財產品。

至于銀行要求提前贖回部分理財產品,是否屬于單方面違約?很多理財產品的合約,無論是銀行的控股業務,還是銀行的股份制業務,都有提前終止條款。在銀行大多數產品可以單方面提前終止,但客戶不能提前終止。但是銷售人員在購買理財產品時,一般不會向客戶強調這一點,客戶也不會認真關注。

由此看來銀行有權要求提前贖回部分理財產品。這樣市場上利率較高的保本理財產品越來越少,強制贖回的更少,也促使投資者改變投資理念。

理財產品提前贖回就是上述內容,這個在理財的時候具體問清楚,以以避免不必要的損失。還有理財的種類比如理財封閉式和開放式同樣是比較重要的。

上一篇:理財風險等級劃分有哪些,理

下一篇:金字塔式理財是怎么樣的,金

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.hywhcm.com

銷售熱線:0371-65350319

技術支持:13333833889