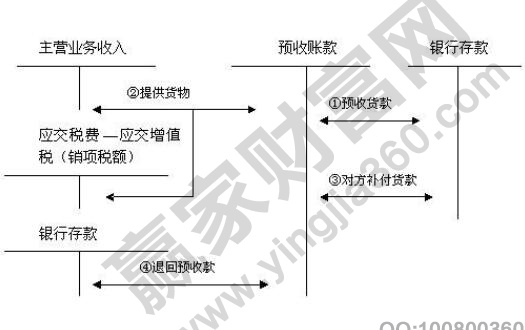

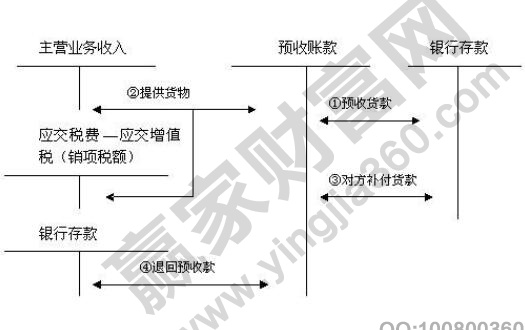

首先我們來看一下預收賬款:

預收賬款說的就是企業向購貨方預收的訂金或者部分貨款,它主要是依據買賣雙方的合同或者協議,購貨方提前支付一部分或者全部的定金給供貨方,從而產生的負債,這個負債將由之后的勞務或者商品來償還。

企業收到這筆錢,但是勞務或者商品的協議還沒有旅型,就不可以作為收入入賬,只能作為負債,貸記“預收賬款”。

當企業按照協議通過勞務或者商品償還負債之后,根絕合同履行情況,將為實現收入變成已實現收入,貸記相關收入賬戶,借記“預收賬款”。

預收賬款根據它的約性質,應收賬款貸方是負債性質計入預收賬款貸方,借方是資產性質收入計入應收賬款借方。

計算公式:

預收賬款周轉天數=360÷周轉次數=360×平均預收賬款余額÷銷售收入。

預收賬款周轉天數越大好還是越小好:

預收賬款周轉天數并不是越大越好,但太小也不好。

由于它指的是企業在固定時間內應收賬款轉化成現金的平均次數,所以它可以用來衡量企業應收賬款流動程度。

通常情況下,應收賬款周轉率越高表示公司的收賬速度越快,平均賬期也越短,與此同時,壞賬損失就少,資產流動速度快,償還債務的能力就越強。因此與它相對應的應收賬款周轉天數自然就是越短越好了。

公司實際收回賬款的天數如果超過公司歸檔的應收賬款天數的話,就是表示債務人拖欠的時間較長,信用度比較低,產生壞賬損失的風險也增大了,與此同時這也表示了公司催收賬款的能力不行,同樣也增大了產生壞賬的風險,流動資產不流動了,這是不利于公司正常的生產經營的。

但是,從另一個方面來說,公司的應收賬款周轉天數如果太短的話,就表示公司的信用政策比較緊,付款條件非常嚴苛,對于公司銷售量的擴大起到了負面的影響,當這種限制代價大于賒銷成本的時候,同樣對于公司的盈利是非常不利的。

預收賬款周轉天數意義:

它主要表示公司從銷貨到收款為止要等待的時間,其實它的意義就和上述我們說的一樣,主要就是通過判斷企業收款速度、壞賬損失情況來反映公司應收賬款轉成現金的速度以及企業的催賬能力,從而對于公司現在經營和盈利狀況以及未來的經營預測。

關于預收賬款周轉天數,我們就說到這里了,感謝大家關注本文,更多相關內容歡迎大家關注贏家財富網。

推薦閱讀:費雪效應

上一篇:員工借款會計分錄怎么寫,員

下一篇:限制性股票會計處理不同階段

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.hywhcm.com

銷售熱線:0371-65350319

技術支持:13333833889