攤余成本是指投資成本減去基于實際利率的利息后的金額(這里指的是同期的市場利率)。金融資產或金融負債的攤余成本,是指對金融資產或金融負債的初始確認金額進行調整的結果。

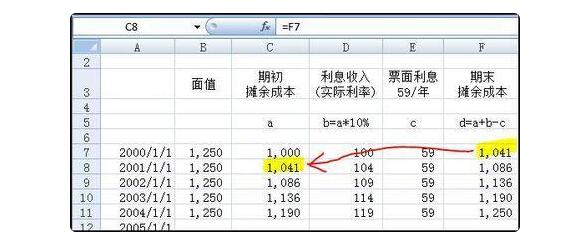

講個例子來看。比如企業發行面值1250元,票面利率4.72%,期限5年的債券。

企業其實是想籌集1250元,但是他發現如果按照他的票面利率發行,沒人會買。后來公司折價出售,賣了1000元。

原本價值1250元的債券,現在以1000元賣出,但確實有人買的很便宜。例如,老王買了一個,非常高興。他到處跟人說,他1000塊錢花了1250,賺了250。

第一年年末,投資者小張從該企業獲得利息59元。這時鄰居告訴他,目前的市場利率是10%。如果1000元進行投資應該有100元的收入,但現這個債券投資只收到59元(1250X4.72%),還差41元。

小張一著急,就去談企業理論。企業說我現在沒錢給你,我就讓你借這41塊錢。小張后悔了,但他沒辦法。

第一年年底,當小張記錄自己的投資收益時,他提醒自己,我現在已經借給他們1041元了。

第二年末,小張計算了投資收益,當然要用本金1041*(1041*10%=104.1)。此時企業仍給了59元,但差額為45元。小張又去找企業理論,企業還是沒錢。這時小張就表示這45塊錢正是我借給你的。回家后小張表示我借給他們1086元,計算方式1041+45。

轉眼間第五年末,企業借的錢到期了。小張算了一下,剛買了1250元的債券花了1000元,以為撿了大便宜,誰知道最后一共借了1250元。

這時企業給了小張1250元的本金和最后一期59元的利息。現在小張已經停止購買債券。在這種情況下,每個期間的本金是攤余成本,這意味著250元被分配到每個期間。

因為一開始沒人買1250,企業賣了1000,剩下的250分給每期,最后一共收到1250。可以這樣理解。如果是溢價發行,道理是一樣的。

攤銷成本是指以實際利率作為計算利息的基礎,投資成本減去利息。金融資產或金融負債的攤余成本,是指對金融資產或金融負債的初始確認金額進行調整的結果。接下來看攤余成本怎么計算。

金融資產或金融負債的攤余成本:

(1)扣除已經償還的本金。

(2)用實際利率攤銷初始確認金額與到期日金額的差額形成的累計攤銷金額加減;

(3)扣除已發生的減值損失(僅適用于金融資產)。

攤余成本實際上是一種價值,是未來現金流量在某一時間點的折現價值。如何理解溢價發行債券的攤余成本

分期付款的情況:

溢價發行隨著債券的攤銷,每期溢價發行的債券的攤余成本和利息費用減少,每期溢價攤銷額增加。

折價發行的攤余成本和利息費用隨著債券的攤銷而增加,各期的折價攤銷額也隨之增加。

應付債券為負債,借款人表示減少,貸款人表示增加;攤銷成本是賬面價值。

借:銀行存款

貸:應付債券——面值——利息調整a

在未來年份攤銷時:

借:應付債券-利息調整(增量)b 財務費用(隨攤余成本減少)

貸:應付利息(不變)

攤余成本=“面值”+“利息調整”A-“利息調整”B,由于“應付債券-利息調整”B的金額逐年增加,所以其攤余成本逐年減少,所以按攤余成本實際利率計算的財務費用也逐年減少,但貸款人應付利息不變,各期攤余金額=應付利息(不變)-財務費用(逐年減少),因此,

折價發行

借:銀行存款 應付債券——利息調整a

貸:應付債券——面值

在未來年份攤銷時:

借:財務費用(隨著攤余成本的增加而增加)

貸:應付利息(不變)

應付債券-利息調整(增量)b

攤余成本="面值"-"利息調整" A + "利息調整" B,由于"應付債券——利息調整" B的金額逐年增加,所以其攤余成本也逐年增加,所以按攤余成本實際利率計算的財務費用也逐年增加,但貸款人應付利息不變,各期攤余金額=財務費用(逐年增加)-應付利息(不變)。

一次性還本付息的:

溢價發行隨著債券的攤銷,每期溢價發行的債券的攤余成本和利息費用增加,而每期溢價的攤銷額減少。

折價發行的攤余成本和利息費用隨著債券的攤銷而增加,各期的折價攤銷額也隨之增加。

溢價發行:

借:銀行存款

貸:應付債券-面值-利息調整a

在未來年份攤銷時:

借方:應付債券-利息調整(減少)b 財務費用(隨著攤余成本的增加而增加)

貸款:應付債券-應計利息(不變)c

攤余成本=“面值”+“利息調整”a+“應計利息”c-“利息調整”,攤余成本逐年增加,所以按攤余成本實際利率計算的財務費用也是逐年增加,但貸款人應付利息不變,每期攤銷額等于應計利息(不變)-財務費用(逐年增加),所以每期攤銷額也將逐年減少。

攤余成本怎么計算就是上述內容,看出來就進行計算的比較復雜,有很多分類要解決,這時候進行計算的時候就要注意,非專業的學習要循序漸進,進行上市公司的分析時候看的懂就可以。就和流動比率和速動比率計算公式計算一樣。

上一篇:攤銷和折舊的區別,何時攤銷

下一篇:未分配利潤為負是怎么回事,

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.hywhcm.com

銷售熱線:0371-65350319

技術支持:13333833889