財務分析中,財務杠桿系數的使用可以讓很多的分析人員的工作簡單不少。大家走勢到,財務杠桿系數是用來進行判斷和衡量企業的負債管理方面的。那么究竟什么是財務杠桿系數呢?在進行分析時如何使用財務杠桿系數呢?下面將詳細的介紹。

第一、財務杠桿系數

財務杠桿系數指企業權益資本收益變動率相對息稅前利潤變動率的倍數。其理論公式為:

財務杠桿系數=權益資本收益變動率/息稅前利潤變動率

通過數學變形后公式可以變為:

財務杠桿系數=息稅前利潤率/(息稅前利潤率-負債比率*利息率)

=息稅前利潤/稅前利潤

根據這兩個公式計算的財務杠桿系數,后者可以揭示負債比率、息稅前利潤以及負債利息率之間的關系。前者可以反映出權益資本收益率變動相當于息稅前利潤變動率的倍數。企業利用偵務資金不僅能提高權益資本的收益率,而且也能使權益資本收益率低于息稅前利潤率,這就是財務杠桿作用,它既能產生財務杠桿利益,同時也會帶來損失。

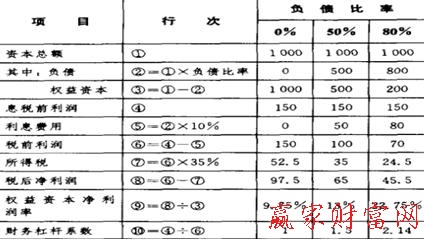

假定企業的所得稅稅率為35 %,則權益資本凈利潤率的計算如下:

假定企業沒有獲得預期的經營效益,息稅前利潤僅為90萬元,其他條件不變,則權益資本凈利潤率計算如下:

對比可以發現,在全部息稅前利潤率為15%的情況下,負債比率聕,所獲得的財務杠桿利益越大,權益資本凈利潤越高。在企業全部資本息稅前利潤率為9%的條件下,情況則相反。如果息稅前利潤下降到某一個特定水平時(以全部資本息稅前利潤等于負債成本為轉折點)。財務杠桿作用就會從積極轉化為消極。

此時,使用財務杠桿,反而降低了在不使用財務杠桿的情況下本應獲得的收益水平,而且越是較多使用財務杠桿,損失越大。在息稅前利潤為90萬元,負偵比率80%的條件下,財務杠桿系數高達9,就是說,如果息稅前利潤在90萬元的基礎上每降低1%,權益資本凈利潤將以9倍的速度下降,可見財務風險之高。如果不使用財務杠桿,就不會產生以上損失,也無財務風險而言,但在經營狀況好時,也無法取得杠桿利益。

以上就是有關進行分析時如何使用財務杠桿系數的介紹,現在對于一部分投資者及分析工作人員已經知道財務杠桿系數的使用。對于企業的財務分析,是不能被忽視的,它的重要性,對于公司的發展來說是起到非常大的作用的。如果您想要了解更多內容,歡迎來到贏家財富網(http://www.hywhcm.com/)。贏家江恩證券分析系統擁有13年市場實戰總結所得:入場、持有、離場、倉位規則等讓操作更理性、心智更成熟,開開心心穩健獲利。

上一篇:財務分析指標:利息本金保障

下一篇:財務分析:從三方面閱讀年報

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:www.hywhcm.com

銷售熱線:0371-65350319

技術支持:13333833889